こんにちは、中小企業診断士の梅津義人です。

新型コロナウイルス感染症の影響や、原油価格・物価高騰など厳しい経営環境が続いているため、国や自治体ではさまざまな補助金や助成金等の中小企業支援施策を実施しています。

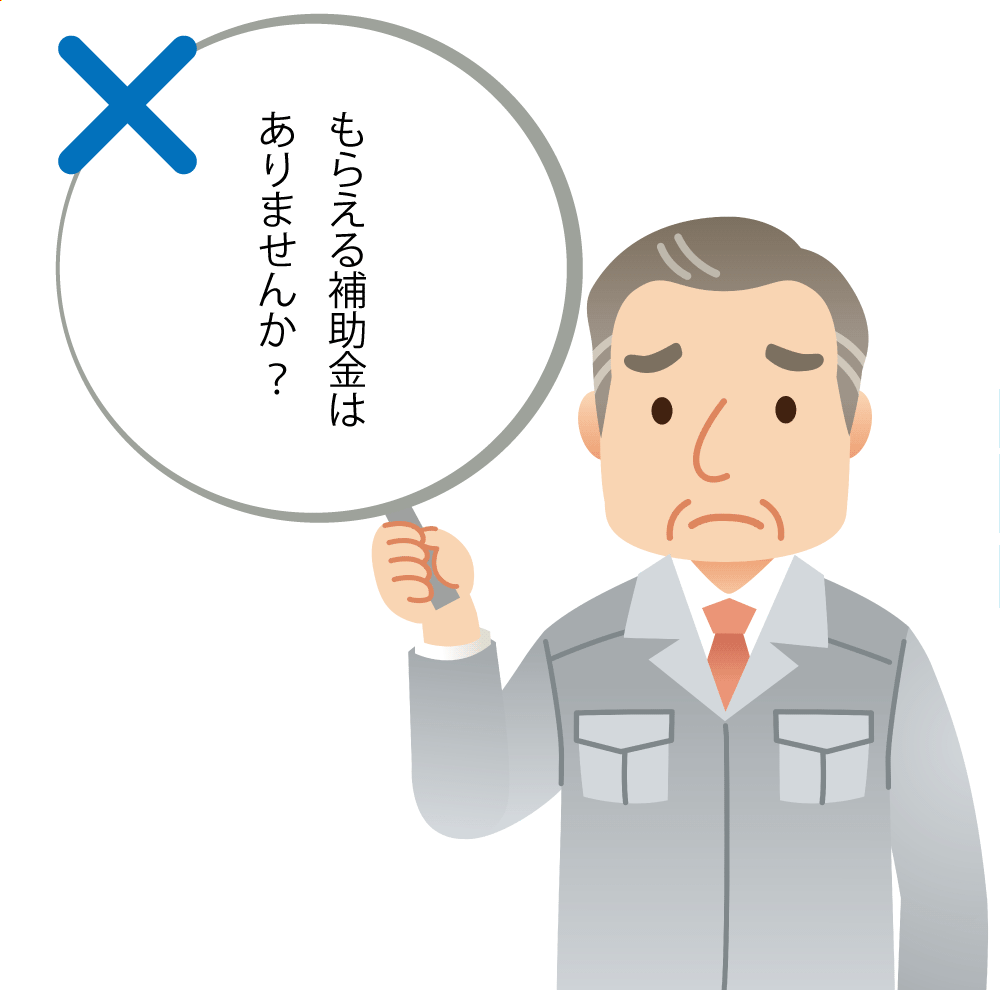

こうしたなか、最近よく「何か、もらえる補助金はありませんか?」というご相談を受けます。

はたして、こうした発想で補助金の申請に走って大丈夫でしょうか?

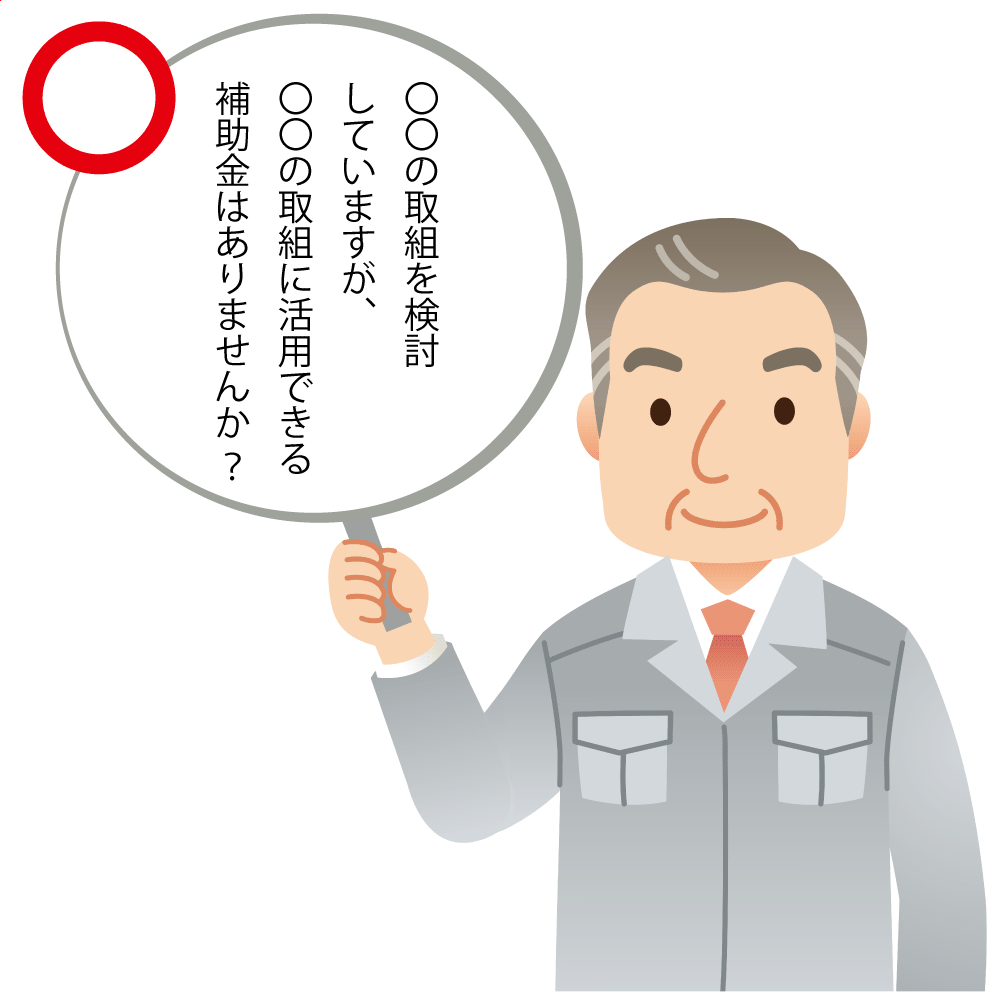

本来なら、「〇〇の取組を検討していますが、〇〇の取組に活用できる補助金はありませんか?」といったように、補助金活用目的が明確になっていなければなりません。補助金活用の目的が明確でなく、資金確保優先で補助金を受給してしまった場合、思いがけないトラブルに陥ることも考えられます。

今回のコラムは、中小企業が補助金(※)活用をする際の留意点についてお伝えします。

※補助金とは

補助金とは、国や自治体が、申請者が行う事業の経費に対して補助を行うものです。国や自治体から資金が支給される制度として、補助金以外に、助成金(主に厚生労働省所管)や給付金・支援金など、各制度の要件を満たせば受給できる可能性が高いものもありますが、今回のコラムでは補助金に絞って説明します。

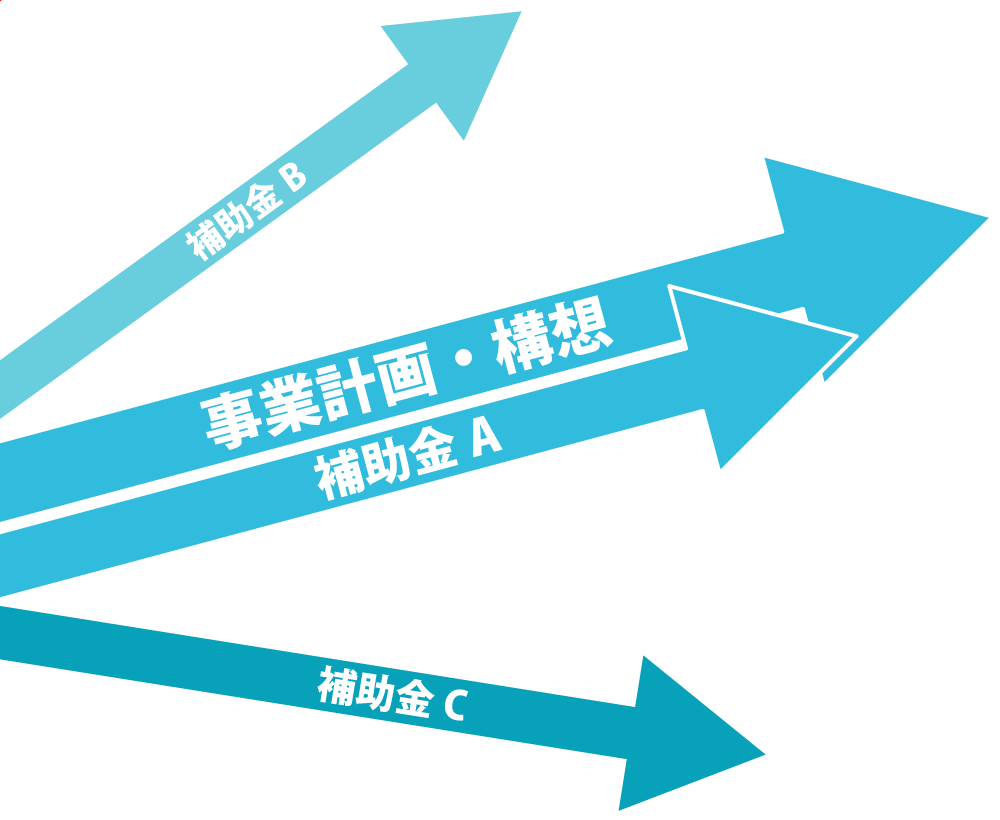

1、事業構想・計画に沿った補助金か?

補助対象となる経費項目や補助金額が、自社の今後の取組方針(事業構想や事業計画)に役立つものかどうかの判断が大切です。

しっかりとした取組方針があったうえで、活用できる補助金に申請するのが基本であって、補助金受給ありきでは本末転倒です。

まず取組方針を固め、そのうえで申請を始めましょう。

2、補助金は、採択されないこともある!

助成金(主に厚生労働省管轄の諸制度)は、制度要件を満たせば原則受給できるものが一般的ですが、補助金は制度によって予算(金額)や採択件数が決まっている場合が多く、申請しても審査で採択されないケースがあります。

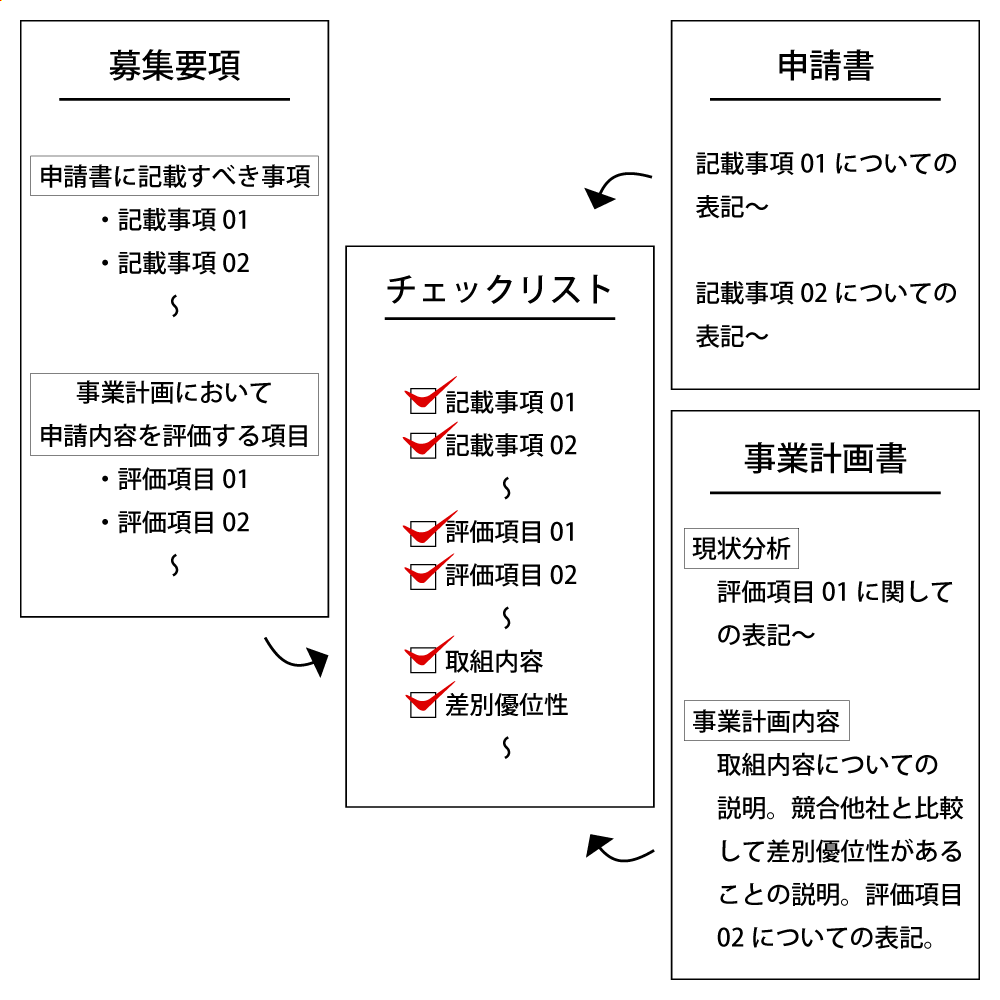

したがって、申請者が多ければ競争率が高くなるわけで、採択の可否は申請書や事業計画書内容に左右されます。各補助金制度の募集要項で要求している記載事項について、評価項目などを意識しながら、記載しましょう。

当社の取組内容や差別優位性をきちんと表現する必要があります。

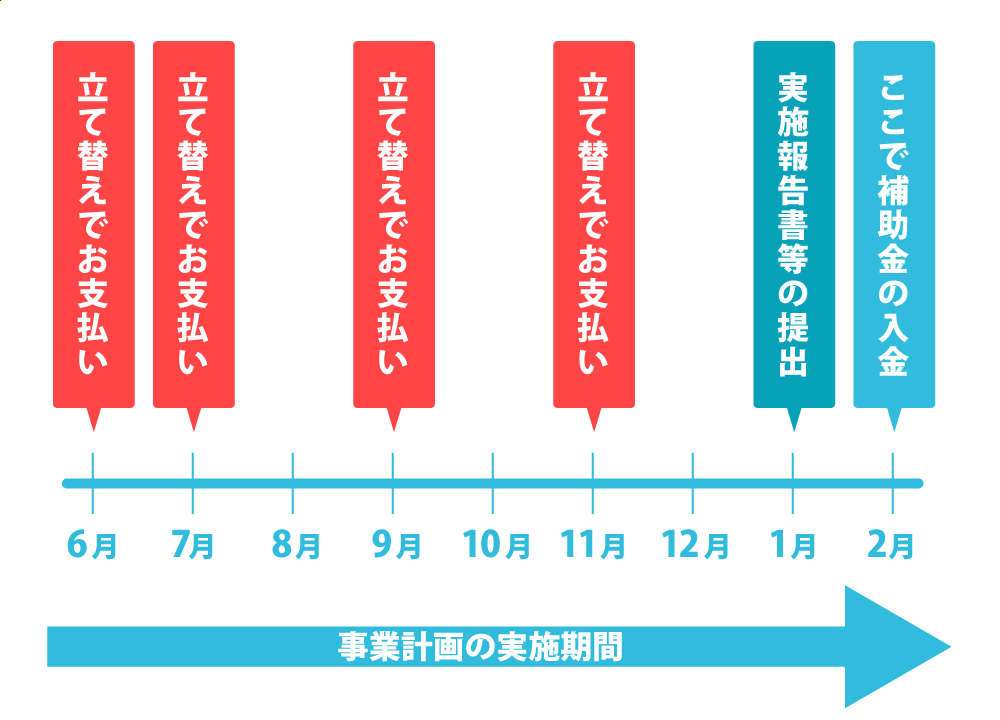

3、補助金は原則的には後払い!

補助金制度の多くは、清算払い(後払い)というもので、各々の補助金事務局による実施報告書や証憑類の精査を経てから補助金が交付されます。

したがって、自己資金分と補助分を合わせた事業費全体の資金を、事業開始当初から立て替え払いする必要があります。

しかも、多くの補助制度が年度末で締めて(最近の補助制度では1月や2月締切りという制度も多くなっています。)翌月に支払いがあるというパターンが多く、資金回収まで10ヶ月~1年程度を要することもあり得ます。

そういった点で、資金繰りにも影響を及ぼす可能性も十分気をつける必要があります。

なお、清算払いについてですが、制度によっては、概算払い(前払い)の交付を認めているケースもあります。その場合は、交付決定額の1/2を限度として認めるなどの対応もあるようです。

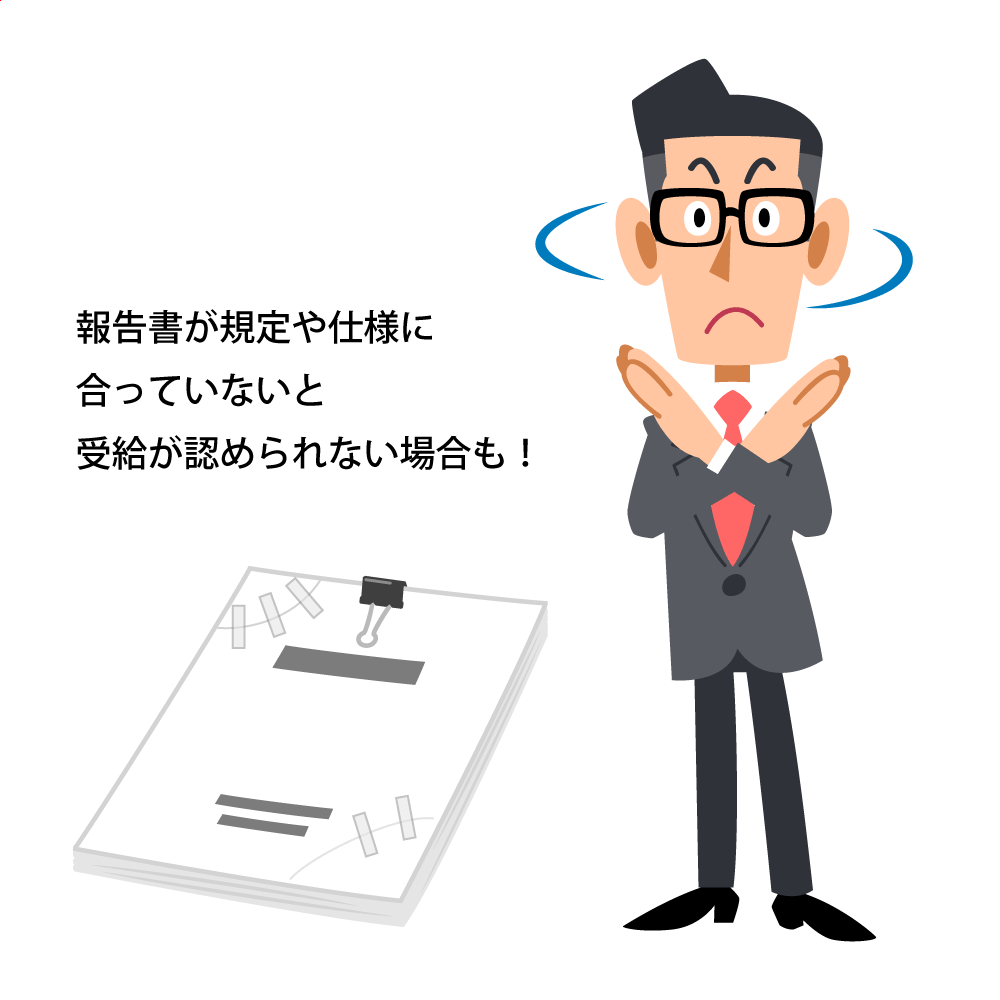

4、事務処理ができていないと補助金が受給されないことも!

補助金は、補助事業の実施期間終了後に、実施報告書や経費支出の証憑類を担当事務局へ提出して精査を受けます。

この報告書が意外に重要。提出書類に問題があったり、規定に反した支出があった場合には、補助金の受給が認められないケースもあります。

支出規定の理解や適正な事務処理能力が求められますので、事業開始の段階から意識してすすめるようにしましょう。

5、まとめ

以上が、補助金活用の主な留意点です。補助金制度は中小企業にとっては新たな事業展開のステップアップに寄与する支援制度ですので、自社の経営状況や経営環境を充分検討したうえで有効に活用していただきたいと思います。

なお、補助金制度に関してもうひとつお話があります。

補助金は受給した金額を返す必要がない制度であると理解している方が多いかと思いますが、補助金制度には「収益納付」という考え方があります。

補助事業で収益(収入-経費)が生じた場合には、補助金交付額を限度として収益金の一部または全部に相当する額を国庫に返納するという規定です。「補助金等に係る予算の執行の適正化に関する法律」(補助金適正化法)において規定されています。

具体的内容については各補助金制度の公募要領でも「収益納付」に関しての規定も記載されているので、確認された方もいるかと思います。

補助金を活用する方はぜひ、補助事業による新たな取組で収益をあげ、「収益納付」をするぐらいの気概をもって事業に取り組んでいただきたいと思います。

相談予約は電話またはフォームで承ります。

中小企業診断士

梅津 義人

資金繰り・財務健全化を応援!事業計画や財務内容を分析し、経営改善の方向性を提案します。